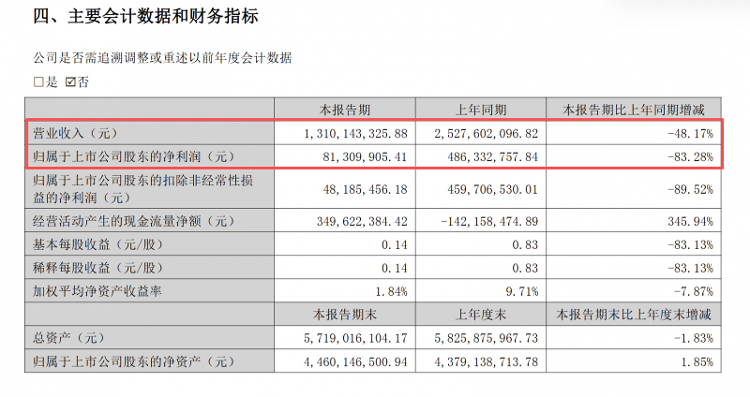

海报新闻记者蒂安·刘(Tian Liu)和江雪(Jiang Xueying)的报告:“那种小母亲库伊瓦(Kuihua)开始了!”这个曾经洗过大脑的国家口号将kuihua Pharmaceutical变成了无数家庭的常规医学选择。但是,Kuihua Pharmaceutical目前正在认真的性能测试中。 Kuihua Pharmaceutical的收入是2025年上半年2025年半年度报告的屏幕截图,比上一年高出13.1亿元人民币,高48.17%。股东归因的净收入仅为81,3099万元,比上一年减少了83.28%。销售模式是基于广告爆炸和停止产品的渠道的销售模式,这是无敌的。这是鼓励当前制药行业发生变化的秘诀。渠道分类疼痛:根据合同的性能悬崖与亮丽之间的对比。 Kuihua Pharmaceutical说:“该公司积极优化了面貌的清单E产品从2024年下半年到2025年上半年的行业下游,解释了绩效崩溃的原因,市场上的“非理性波动”导致了公司的痛苦。根据财务报告,早期阶段。随着合同责任的趋势。全年完全消除了药品的营销投资,在2023年超过13亿元人民币,其中广告和商业促销的成本几乎占70%。销售费用管理实际上改善了短期利润,但也减少了品牌敞口。 Kuihua Pharmaceutical Balance的短期收益如何赢得胜利和长期品牌的价值?最近,海报新闻记者向Kuihua Pharmaceutical发送了一封采访信,但对发表时间没有回应。产品的唯一诅咒:研发的短期发展拖动“小苏Nflower”是“儿童医学之王”和“小葵花籽”。2024年第一季度的数据表明,中国城市医生药物的20种主要专利医疗产品Kuihua,药物,儿科肺部发烧和销售速度较低,QAIRAN QAIDIA QAIDIA QAIDA, (Jichumurcules)对单个产品结构背后的一些疑问的市场是R&D D的持续稀缺。2024年,药品的研发成本为1.24亿元,与Previou相比S年。他以%的百分比捕获,研发成本比率为3.7%,远低于平均行业。更严重的是人才的减少。在第六年(2019 – 2024年)中,研发人员的数量从654下降到441,而居民工程师的计费率达到33%。研究期间有近40个化学药物项目,但其中大多数是通用药物或新的改进药物,而且确实存在真正创新的创新药物项目。 “失败”拥有计划:严格的评估发现了水流绩效。自今年以来,Kuihua的药物管理进行了“鲜血”。负责品牌营销和人力资源的两名总经理彼此放弃,三位通常任命的副经理有营销历史。市场调整被市场解释为“渠道改革的信号”,但它与失败的员工所拥有的计划有关吗?总而言之Ployee的共享所有权计划是为公司的员工支付付款,并可以在优先的Priceario上购买公司的股票,这深刻限制了该员工在公司开发中的个人利益,并“将同一艘船并共同努力”。但是,员工所获得的行动不能立即出售,必须将其解锁。解锁每股股票直接与公司绩效完成的总体状态和员工的个人资格联系起来。一份2025年半年度报告的屏幕截图,是Kuihua Pharmaceutical雇员股票股票的第三阶段无法解锁。根据先前揭示的估值标准,此期间的解锁必须符合2021年的运营收入基础,在2024年,运营收入增长率不少于33%,或者2024年的年净增益利润率不低于18.59%,而实际的运营数据不符合预期。实际上,这个当绩效波动时,“单点”的机制特别是“有吸引力的”,投资者质疑他们的“伪装优势”并不是不合理的。此外,股息政策也已成为投资者关注的重点,因为它们的收益率很大。 2024年,Hua的Kuila Pharmaceutical分配是2.92亿元的股息,2023年降低了8.76亿元的股息。这是有钱和不支付股息的不一致性引起了猜测。今年上半年的8100万元人民币的净收益是否会进一步降低年股息?偶像资金是否可以补充红色市场以稳定市场信任?当“小葵花籽母亲”需要为自己开设一堂课时,生存之战开始了。从通道排斥到短时腿,激励措施,如果kuihua Pharmaceutical可以解决这些多个危机在市场上。

海报新闻记者蒂安·刘(Tian Liu)和江雪(Jiang Xueying)的报告:“那种小母亲库伊瓦(Kuihua)开始了!”这个曾经洗过大脑的国家口号将kuihua Pharmaceutical变成了无数家庭的常规医学选择。但是,Kuihua Pharmaceutical目前正在认真的性能测试中。 Kuihua Pharmaceutical的收入是2025年上半年2025年半年度报告的屏幕截图,比上一年高出13.1亿元人民币,高48.17%。股东归因的净收入仅为81,3099万元,比上一年减少了83.28%。销售模式是基于广告爆炸和停止产品的渠道的销售模式,这是无敌的。这是鼓励当前制药行业发生变化的秘诀。渠道分类疼痛:根据合同的性能悬崖与亮丽之间的对比。 Kuihua Pharmaceutical说:“该公司积极优化了面貌的清单E产品从2024年下半年到2025年上半年的行业下游,解释了绩效崩溃的原因,市场上的“非理性波动”导致了公司的痛苦。根据财务报告,早期阶段。随着合同责任的趋势。全年完全消除了药品的营销投资,在2023年超过13亿元人民币,其中广告和商业促销的成本几乎占70%。销售费用管理实际上改善了短期利润,但也减少了品牌敞口。 Kuihua Pharmaceutical Balance的短期收益如何赢得胜利和长期品牌的价值?最近,海报新闻记者向Kuihua Pharmaceutical发送了一封采访信,但对发表时间没有回应。产品的唯一诅咒:研发的短期发展拖动“小苏Nflower”是“儿童医学之王”和“小葵花籽”。2024年第一季度的数据表明,中国城市医生药物的20种主要专利医疗产品Kuihua,药物,儿科肺部发烧和销售速度较低,QAIRAN QAIDIA QAIDIA QAIDA, (Jichumurcules)对单个产品结构背后的一些疑问的市场是R&D D的持续稀缺。2024年,药品的研发成本为1.24亿元,与Previou相比S年。他以%的百分比捕获,研发成本比率为3.7%,远低于平均行业。更严重的是人才的减少。在第六年(2019 – 2024年)中,研发人员的数量从654下降到441,而居民工程师的计费率达到33%。研究期间有近40个化学药物项目,但其中大多数是通用药物或新的改进药物,而且确实存在真正创新的创新药物项目。 “失败”拥有计划:严格的评估发现了水流绩效。自今年以来,Kuihua的药物管理进行了“鲜血”。负责品牌营销和人力资源的两名总经理彼此放弃,三位通常任命的副经理有营销历史。市场调整被市场解释为“渠道改革的信号”,但它与失败的员工所拥有的计划有关吗?总而言之Ployee的共享所有权计划是为公司的员工支付付款,并可以在优先的Priceario上购买公司的股票,这深刻限制了该员工在公司开发中的个人利益,并“将同一艘船并共同努力”。但是,员工所获得的行动不能立即出售,必须将其解锁。解锁每股股票直接与公司绩效完成的总体状态和员工的个人资格联系起来。一份2025年半年度报告的屏幕截图,是Kuihua Pharmaceutical雇员股票股票的第三阶段无法解锁。根据先前揭示的估值标准,此期间的解锁必须符合2021年的运营收入基础,在2024年,运营收入增长率不少于33%,或者2024年的年净增益利润率不低于18.59%,而实际的运营数据不符合预期。实际上,这个当绩效波动时,“单点”的机制特别是“有吸引力的”,投资者质疑他们的“伪装优势”并不是不合理的。此外,股息政策也已成为投资者关注的重点,因为它们的收益率很大。 2024年,Hua的Kuila Pharmaceutical分配是2.92亿元的股息,2023年降低了8.76亿元的股息。这是有钱和不支付股息的不一致性引起了猜测。今年上半年的8100万元人民币的净收益是否会进一步降低年股息?偶像资金是否可以补充红色市场以稳定市场信任?当“小葵花籽母亲”需要为自己开设一堂课时,生存之战开始了。从通道排斥到短时腿,激励措施,如果kuihua Pharmaceutical可以解决这些多个危机在市场上。